您使用的浏览器版本过低!

可能无法正常浏览,您可以选择

來源:慧保天下

傳統車險會消失,不隻是一則“狼來了”的寓言,而是近在眼前。

年初起,一眾頭部車企投身智駕軍備賽,喊出“智駕元年”“智駕平權”等口號,在智駕技術飛速發展的另一邊,小米、“華為係”等眾多車企紛紛在“智駕險”“智駕保”“智駕無憂服務”……上落子布局。據“慧保天下”不完全統計,截至目前,已有7家車企先後推出了諸如“智駕險”等的產品和服務,而這些服務往往聲稱價值在數千元,而最高賠付額度更是高達數百萬元,為開展此類服務,有的車企直接與保險公司開展合作,但大多數並未公布合作保險公司信息,保障形式有可能更接近於延保服務。

“智駕險”以異軍突起之態闖入市場,把方向盤交給智駕,將風險交給保險公司,也隱隱勾勒出車險未來的走向——隨著自動駕駛技術朝著L3、L4乃至L5級別邁進,傳統車險所提供的風險保障愈發捉襟見肘,人們愈發需要“智駕險”,甚至僅僅是“訂閱付費+延保服務”的組合。

01

小米、長安等搶灘“智駕險”,價值數千元最高賠付數百萬

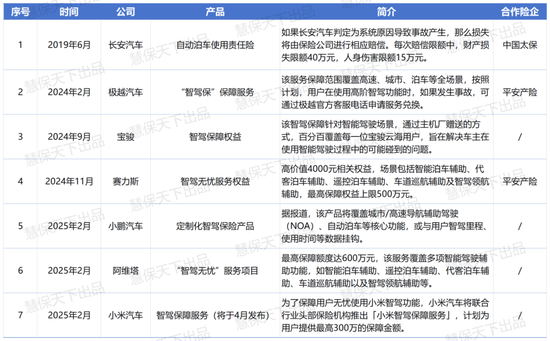

早在2019年6月,便推出了自動泊車使用責任險,彼時正值自動泊車的風口,與之配套的“自動駕駛保險”順勢而生。此後,智駕產品迭代的腳步愈發緊湊,眾多車企也紛紛跟進“智駕險”。

2024年2月,極越與平安產險合作推出“智駕保”,保障覆蓋高速、城市、泊車等全場景;同年9月,寶駿雲海上線即帶來智駕保障;11月,華為係“智駕險” 問世,賽力斯與平安產險推出智駕無憂服務權益,鴻蒙智行也針對問界全係新增相關權益。

步入2025年,相關消息依然密集,2月有消息稱小鵬汽車將聯合保險機構推出定製化智駕保險產品;緊隨其後,2月24日,阿維塔推出“智駕無憂”服務項目,最高保障額度達 600 萬元;緊接著,2月27日,小米汽車也宣布即將聯合頭部險企發布智駕保障服務,最高保障金額達300萬元。

這些形形色色的“智駕險”“智駕保障”“智駕無憂服務”等,目的都在於為智駕係統提供風險保障,免除消費者在使用智駕服務時的後顧之憂。

這其中,部分服務是車企與險企聯手的結果,例如,極越的“智駕保”、賽力斯的“智駕無憂服務權益”,均為聯合平安產險推出;小鵬的定製化智駕保險產品、小米即將推出的智駕保障服務也明確表示將聯手保險公司;而其他幾家車企的類似服務,則完全沒有透露與保險公司合作的信息,不排除由車企承擔全部保障責任的可能。

從服務形態來看,除了最早長安汽車推出的“自動泊車使用責任險”是實實在在的責任保險外,目前的“智駕險”產品大多並非嚴格意義上的保險,而更像是一種權益。

多數車企就將自家推出的“智駕險”定位為“保障服務計劃”“保障權益”,即便與平安產險開展合作的極越汽車 CEO 夏一平也曾坦言,極越“智駕保”本質上不是一個保險產品。

此外,“智駕險”的權益啟動往往以車主已購買交強險和商業車險為前提。在商業險已經涵蓋部分風險保障的情況下,“智駕險”對車主的實際保障作用有限,更多是一種補充,且這種補充保障,也並非所有情況下都有效,例如,華為鴻蒙智行的智駕無憂服務權益明確規定有三個啟動前提:非營運和非比賽競賽用車、事故發生時智駕功能處於開啟狀態且交警判定本車有責,同時交強險和商業險(車損全額)須在有效期內。

02

權責模糊下的保障空缺正在催生“智駕險”,車企卻成“隱性被保人”

實際上,“智駕險”密集推出背後,既是對現有車險的補充,也是對智駕事故責任劃分模糊地帶的一種解決方案。

事故責任認定一直是智駕發展過程中牽動大眾心弦的重要問題。就在今年兩會上,自動駕駛再度成為熱議焦點,眾多代表委員圍繞自動駕駛技術發展,尤其是事故責任劃分難題,提出了諸多提案與議案。

全國人大代表、小鵬汽車董事長兼CEO何小鵬建議,相關主管部門加快修訂《道路交通安全法》,明確不同級別智能駕駛汽車的事故責任劃分,出台智能駕駛保險的行業標準和技術指引,鼓勵車企與保險公司聯合開發適配智能駕駛的保險產品。

全國人大代表、長安汽車董事長朱華榮也提出,需加快完善自動駕駛標準和法規,尤其是涉及自動駕駛交通事故責任的劃分、保險係數、市場監管等方麵需要進一步規範。

在現行法律框架下,車輛所有人或管理人通常被認定為事故責任主體。例如,《武漢市智能網聯汽車發展促進條例》第三十七條規定:

智能網聯汽車發生道路交通事故,由公安機關交通管理部門依照道路交通安全法律、法規進行事故責任認定。發生道路交通事故並造成損害,依法應當由智能網聯汽車一方承擔責任的,由車輛所有人或者管理人承擔賠償責任。車輛所有人或者管理人履行賠償責任後,可以依法向負有責任的相關主體追償。已經投保機動車交通事故責任強製保險、商業保險的,按照相關規定執行。

盡管法律賦予車主向車企追償的權利,但由於智能駕駛係統涉及複雜的技術架構,車主在事故責任認定和舉證方麵往往麵臨巨大挑戰,追償難度極高。正是這種權責界定上的不確定性,致使部分智能駕駛相關事故出現保障空白——當係統失誤導致事故,責任卻依舊由車主承擔,而市場上現有的保險產品尚未能完全覆蓋此類風險。也正是在這樣的背景下,“智駕險”作為一種權益補充產品應運而生,為智能駕駛事故提供更具針對性的風險分擔機製。

作為“智駕險”的購買主體,車主的核心訴求自然是降低因智能駕駛事故導致的個人賠償負擔。然而值得注意的是,此類“智駕險”的推出,不僅將智能駕駛係統的潛在風險和成本進一步轉嫁給了車主,還通過保險機製將部分賠付風險轉嫁給了保險公司。

一方麵,其有效降低了因智能駕駛事故導致車企品牌聲譽受損的風險;另一方麵,車企與保險公司聯手推出該產品,將其作為智能駕駛的附加權益,不僅能增強智駕汽車的市場吸引力,還能將部分或全部賠償責任轉移給保險公司,在一定程度上減少自身的直接經濟損失。

換而言之,“智駕險”不僅沒有讓車企承擔更多責任,反而讓車企成了“隱性被保人”。

03

當智駕因素超越人的因素,傳統車險或將被“訂閱+延保”替代

在《》一文中,“慧保天下”曾指出,隨著智駕技術的飛速發展,保險行業所麵臨的,絕非僅僅是產品形態的革新,更是對整個價值鏈條的深度重構,首當其衝的就是市場規模剛剛突破9000億元的車險。或借用蔚來汽車CFO曲玉的話便是“關於未來自動駕駛的商業化,實質是‘保險’”。為什麽這句話能夠成立?

當前,多數車企推出的“智駕險”不同於商業保險在法律上被認定為一種合同關係,而是屬於權益性質。再加之,目前的“智駕險”主要針對L2級及以下車輛,事故責任仍主要歸於車主,車企並不承擔直接責任,因此傳統車險如今仍然適用。

但是不妨設想,當自動駕駛技術邁向L3,乃至L4、L5級別時,事故歸因將變得極為複雜,涵蓋感知係統誤判、算法決策失誤、網絡延遲等多個技術維度。彼時,責任核心將不再是車主,而是自動駕駛係統本身。相應地,傳統的責任劃分模式也必然會從“人”向“技術”轉變。這也就意味著,傳統車險將難以滿足新的需求,逐漸被邊緣化。

值得關注的是,當下“智駕險”大多以首年贈送的方式提供給車主,車企尚未公布後續具體的收費方式與細則。但此前極越汽車曾透露,其“智駕保”將麵向用戶開放訂閱服務,這很可能代表了車企未來在“智駕險”收費模式上的一種探索方向。

再提蔚來汽車CFO曲玉在2024汽車金融峰會上拋出的論斷:“自動駕駛的時代到來後,由於投保主體發生改變,在自動駕駛狀態下發生事故車企要承擔事故責任,這部分價值會通過前述的保費下降、解放精力來體現,並以一個訂閱費的形式出現。”

未來,當車企成為智能駕駛係統的責任主體,其不一定取代保險公司,但極有可能會掌握定價權、風險控製權,最終讓保險服務變成一種自動駕駛的附加權益,而非獨立的商業保險。屆時,或許“智駕險”會以一種“訂閱付費+延保服務”的模式出現,為車主提供保障,車主可以選擇按月付費、按年付費、一次性買斷。

END

花樣翻新 互聯網春節紅包還“香”嗎

花樣翻新 互聯網春節紅包還“香”嗎 055巡洋艦簡筆畫,055驅逐艦用的什麽發動機?為何航行的時候不像其他戰艦一點黑煙也不冒

055巡洋艦簡筆畫,055驅逐艦用的什麽發動機?為何航行的時候不像其他戰艦一點黑煙也不冒 三個字獨特好聽名字古風__三個字獨特好聽名字?

三個字獨特好聽名字古風__三個字獨特好聽名字? 蘋果CEO庫克:公司從元宇宙看到“很大潛力”,正進行“相應投資”

蘋果CEO庫克:公司從元宇宙看到“很大潛力”,正進行“相應投資” 俄羅斯逮捕美國前外交官:利用外交身份走私毒品

俄羅斯逮捕美國前外交官:利用外交身份走私毒品 軍用耳塞不管用,3M被判賠償兩名美國退伍兵1.1億美元

軍用耳塞不管用,3M被判賠償兩名美國退伍兵1.1億美元 世界最大電解水製氫裝置之一在張家口啟動 將為冬奧提供綠氫

世界最大電解水製氫裝置之一在張家口啟動 將為冬奧提供綠氫 圓頭剪刀可以帶上高鐵嗎-剪刀可以帶上高鐵嗎

圓頭剪刀可以帶上高鐵嗎-剪刀可以帶上高鐵嗎 北京:當前是疫情防控的緊要關頭,風險人員要主動報備

北京:當前是疫情防控的緊要關頭,風險人員要主動報備 金牛私募預期A股節後走勢較樂觀

金牛私募預期A股節後走勢較樂觀 蘋果煮生薑能減肥嗎 生薑怎麽用可以減肥 如何用生薑達到減肥效果?

蘋果煮生薑能減肥嗎 生薑怎麽用可以減肥 如何用生薑達到減肥效果?  知己知彼百戰不殆?知己知彼是啥意思?

知己知彼百戰不殆?知己知彼是啥意思?  人民幣中間價調降364點,央行開展2000億元14天期逆回購操作

人民幣中間價調降364點,央行開展2000億元14天期逆回購操作  杭州市新增14例本土病例 多人曾參加公司年會

杭州市新增14例本土病例 多人曾參加公司年會  馬凳筋什麽時候發明的(馬蹬這個工具,究竟是什麽時候發明的) · 【轻工】“两新”政策加力扩围,宠物食品进口关税上调——轻工制造&纺织服饰行业周报 · 新浪集团捐赠300万元 支援西藏地震灾区救助 · KKR或出售日本连锁超市西友 · 糖尿病治疗技术取得重大突破 Sana Biotechnology暴涨超232% · 机器人概念股震荡反弹 巨轮智能涨停 · 野村:予极兔速递-W“买入”评级 目标价7.3港元 · 与英伟达合作加速自动驾驶出行 优步涨近3% · 美联储,最新信号 · 上证报头版:“择机降准降息”,货币政策调控强度有望升级 · 英伟达推出用于人工智能开发的台式电脑,售价3000美元 · 建设银行砀山支行被罚30万元:因贷款管理不到位 · 午后,A股突然异动!发生了什么? · 传制服供应商信达思拟以51亿美元收购竞争对手第一联合 · 苹果遭华为小米围剿 Q4季度市场份额暴跌17.3% · 抖音团长有什么作用?团长在抖音平台中的角色是什么? · 特朗普最狠辣“扩张警告”:不排除武力夺取和经济胁迫,一个都别想跑! · 甲流又来了,为何流感抗原试剂在零售药店卖不起来? · 欧洲天然气库存大幅下降欧洲天然气输送方向发生剧变 · 抚顺市望花区委副书记、区长丛阳来抚顺特钢调研 · 泰康保险集团快速应对西藏日喀则市定日县6.8级地震 · 丰田(TM.US)智慧城市“编织城”最早今年秋季迎来首批居民 · 快手超级福袋怎么容易中?有哪些提高中奖率的方法? · 两部门:提升新型储能调用水平 完善峰谷电价机制 · 真要奔5了?30年期美债收益率触及4.86% 创下逾一年来新高 · 开年多家中小银行上调存款利率 最高上调65个基点 · 商业化未果、亏损压顶 禾元生物强行IPO · 巴西宣布印尼成为金砖国家正式成员 印尼称将为金砖国家议程做出积极贡献 · 万科开年人事调整:严勇接替王昂主管开经本部营销工作,2024年万科销售下滑明显 · 印尼维持iPhone 16销售禁令 苹果10亿美元投资计划未能满足监管要求 · 央行:截至去年底,设备更新贷款实际融资成本仅1.5% · 百度SEO有哪些优化流程?SEO优化需要经过哪些步骤? · 美媒:特朗普正考虑宣布“国家经济紧急状态” · 三爱健康集团:确认股本削减呈请的聆讯已于1月7日于法院举行 · 抖音怎么快速升粉?有哪些有效的涨粉技巧? · 美国假日季电商销售飙至2414亿美元破纪录,折扣促销、AI购物助手成主要驱动力 · 获AMD2000万美元投资 Absci盘前大涨超37% · 药明巨诺-B授出38.774万份购股权及77,548个受限制股份单位 · 爱玛科技实控人、董事长张剑解除留置 · 加快退出水泥落后产能!《江西省空气质量持续改善行动计划实施方案》发布 · 追觅科技携多款旗舰新品亮相CES 2025,引领全球智能家电行业新风向 · 1月7日人民币对美元中间价调贬3个基点 · 茅台保健酒业换帅完成工商变更 冯铖接任董事长 · 抖音MCN机构和公会有什么区别?它们各自的功能是什么? · 中资离岸债每日总结等发行 · 1月7日增减持汇总:中国稀土等7股增持 新致软件等7股减持(表) · 新加坡12月外汇储备3714亿美元 · 拼多多涨1.02% 股价突破100美元大关 · 面板概念股集体走强,维信诺、彩虹股份涨停 · 平安好医生获控股股东安鑫全购要约 · 连续三个月放量,2024年深圳楼市成交量创近三年新高 · https://m.facebook.com/public/东莞长安镇小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞清溪镇外围大学生兼职(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Q80 · https://www.facebook.com/watch/explore/东莞黄江镇小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hP9 · https://www.facebook.com/public/合肥庐阳区夜店小姐外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tRA · https://www.facebook.com/public/合肥瑶海区外围大学生兼职(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,h4dlq · https://www.facebook.com/watch/explore/东莞桥头镇夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞樟木头镇按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,o3kuy · https://www.facebook.com/watch/explore/东莞东坑镇学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/watch/explore/东莞麻涌镇学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hndl8 · https://www.facebook.com/public/东莞望牛墩镇按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2BK · https://www.facebook.com/watch/explore/东莞沙田镇小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/public/东莞凤岗镇学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5gvyk · https://www.facebook.com/watch/explore/东莞厚街镇(酒店上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wJ7 · https://www.facebook.com/public/东莞洪梅镇(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/watch/explore/东莞厚街镇全套服务(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,txx8s · https://m.facebook.com/public/大连沙河口区(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6SM · https://m.facebook.com/watch/explore/东莞厚街镇外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2429m · https://m.facebook.com/watch/explore/东莞寮步镇外围工作室(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VoZ · https://www.facebook.com/watch/explore/东莞石排镇美女约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,iwh00 · https://m.facebook.com/watch/explore/大连普兰店区大学生援交(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8jqou · https://m.facebook.com/public/东莞大朗镇大学生兼职上门(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,RLc · https://m.facebook.com/watch/explore/东莞黄江镇大学生资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞石排镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jmC · https://www.facebook.com/public/东莞樟木头镇小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞横沥镇夜店小姐外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞虎门镇哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/public/东莞沙田镇大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2Lu · https://www.facebook.com/public/东莞谢岗镇小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Osp · https://m.facebook.com/public/东莞望牛墩镇小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7l02l · https://m.facebook.com/watch/explore/东莞中堂镇洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞东城小姐工作室怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,cZp · https://m.facebook.com/public/东莞谢岗镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,I6s · https://m.facebook.com/watch/explore/东莞横沥镇全套服务(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vVA · https://www.facebook.com/watch/explore/东莞长安镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9pl · https://www.facebook.com/watch/explore/东莞黄江镇外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vXY · https://www.facebook.com/public/东莞茶山镇小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hcziq · https://www.facebook.com/watch/explore/东莞横沥镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,p7gth · https://www.facebook.com/public/东莞中堂镇大学生资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,g7bz7 · https://www.facebook.com/watch/explore/东莞企石镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1d9b7 · https://www.facebook.com/public/东莞石龙镇学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bsv3k · https://www.facebook.com/public/东莞南城小姐上们资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞石排镇全套服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,l82d5 · https://www.facebook.com/watch/explore/东莞谢岗镇夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3kkyh · https://www.facebook.com/watch/explore/东莞大岭山镇大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ukaqq · https://m.facebook.com/watch/explore/东莞道滘镇洋马资源哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ow83x · https://www.facebook.com/watch/explore/东莞莞城全套服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4hh5j · https://www.facebook.com/public/东莞东城学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞长安镇大学生兼职上门(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,112vj · https://m.facebook.com/watch/explore/东莞沙田镇大学生资源(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,WFM · https://www.facebook.com/watch/explore/东莞万江按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,d0v0c

馬凳筋什麽時候發明的(馬蹬這個工具,究竟是什麽時候發明的) · 【轻工】“两新”政策加力扩围,宠物食品进口关税上调——轻工制造&纺织服饰行业周报 · 新浪集团捐赠300万元 支援西藏地震灾区救助 · KKR或出售日本连锁超市西友 · 糖尿病治疗技术取得重大突破 Sana Biotechnology暴涨超232% · 机器人概念股震荡反弹 巨轮智能涨停 · 野村:予极兔速递-W“买入”评级 目标价7.3港元 · 与英伟达合作加速自动驾驶出行 优步涨近3% · 美联储,最新信号 · 上证报头版:“择机降准降息”,货币政策调控强度有望升级 · 英伟达推出用于人工智能开发的台式电脑,售价3000美元 · 建设银行砀山支行被罚30万元:因贷款管理不到位 · 午后,A股突然异动!发生了什么? · 传制服供应商信达思拟以51亿美元收购竞争对手第一联合 · 苹果遭华为小米围剿 Q4季度市场份额暴跌17.3% · 抖音团长有什么作用?团长在抖音平台中的角色是什么? · 特朗普最狠辣“扩张警告”:不排除武力夺取和经济胁迫,一个都别想跑! · 甲流又来了,为何流感抗原试剂在零售药店卖不起来? · 欧洲天然气库存大幅下降欧洲天然气输送方向发生剧变 · 抚顺市望花区委副书记、区长丛阳来抚顺特钢调研 · 泰康保险集团快速应对西藏日喀则市定日县6.8级地震 · 丰田(TM.US)智慧城市“编织城”最早今年秋季迎来首批居民 · 快手超级福袋怎么容易中?有哪些提高中奖率的方法? · 两部门:提升新型储能调用水平 完善峰谷电价机制 · 真要奔5了?30年期美债收益率触及4.86% 创下逾一年来新高 · 开年多家中小银行上调存款利率 最高上调65个基点 · 商业化未果、亏损压顶 禾元生物强行IPO · 巴西宣布印尼成为金砖国家正式成员 印尼称将为金砖国家议程做出积极贡献 · 万科开年人事调整:严勇接替王昂主管开经本部营销工作,2024年万科销售下滑明显 · 印尼维持iPhone 16销售禁令 苹果10亿美元投资计划未能满足监管要求 · 央行:截至去年底,设备更新贷款实际融资成本仅1.5% · 百度SEO有哪些优化流程?SEO优化需要经过哪些步骤? · 美媒:特朗普正考虑宣布“国家经济紧急状态” · 三爱健康集团:确认股本削减呈请的聆讯已于1月7日于法院举行 · 抖音怎么快速升粉?有哪些有效的涨粉技巧? · 美国假日季电商销售飙至2414亿美元破纪录,折扣促销、AI购物助手成主要驱动力 · 获AMD2000万美元投资 Absci盘前大涨超37% · 药明巨诺-B授出38.774万份购股权及77,548个受限制股份单位 · 爱玛科技实控人、董事长张剑解除留置 · 加快退出水泥落后产能!《江西省空气质量持续改善行动计划实施方案》发布 · 追觅科技携多款旗舰新品亮相CES 2025,引领全球智能家电行业新风向 · 1月7日人民币对美元中间价调贬3个基点 · 茅台保健酒业换帅完成工商变更 冯铖接任董事长 · 抖音MCN机构和公会有什么区别?它们各自的功能是什么? · 中资离岸债每日总结等发行 · 1月7日增减持汇总:中国稀土等7股增持 新致软件等7股减持(表) · 新加坡12月外汇储备3714亿美元 · 拼多多涨1.02% 股价突破100美元大关 · 面板概念股集体走强,维信诺、彩虹股份涨停 · 平安好医生获控股股东安鑫全购要约 · 连续三个月放量,2024年深圳楼市成交量创近三年新高 · https://m.facebook.com/public/东莞长安镇小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞清溪镇外围大学生兼职(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Q80 · https://www.facebook.com/watch/explore/东莞黄江镇小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hP9 · https://www.facebook.com/public/合肥庐阳区夜店小姐外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tRA · https://www.facebook.com/public/合肥瑶海区外围大学生兼职(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,h4dlq · https://www.facebook.com/watch/explore/东莞桥头镇夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞樟木头镇按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,o3kuy · https://www.facebook.com/watch/explore/东莞东坑镇学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/watch/explore/东莞麻涌镇学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hndl8 · https://www.facebook.com/public/东莞望牛墩镇按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2BK · https://www.facebook.com/watch/explore/东莞沙田镇小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/public/东莞凤岗镇学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5gvyk · https://www.facebook.com/watch/explore/东莞厚街镇(酒店上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wJ7 · https://www.facebook.com/public/东莞洪梅镇(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/watch/explore/东莞厚街镇全套服务(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,txx8s · https://m.facebook.com/public/大连沙河口区(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6SM · https://m.facebook.com/watch/explore/东莞厚街镇外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2429m · https://m.facebook.com/watch/explore/东莞寮步镇外围工作室(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VoZ · https://www.facebook.com/watch/explore/东莞石排镇美女约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,iwh00 · https://m.facebook.com/watch/explore/大连普兰店区大学生援交(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8jqou · https://m.facebook.com/public/东莞大朗镇大学生兼职上门(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,RLc · https://m.facebook.com/watch/explore/东莞黄江镇大学生资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞石排镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jmC · https://www.facebook.com/public/东莞樟木头镇小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞横沥镇夜店小姐外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞虎门镇哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/public/东莞沙田镇大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2Lu · https://www.facebook.com/public/东莞谢岗镇小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Osp · https://m.facebook.com/public/东莞望牛墩镇小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7l02l · https://m.facebook.com/watch/explore/东莞中堂镇洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞东城小姐工作室怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,cZp · https://m.facebook.com/public/东莞谢岗镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,I6s · https://m.facebook.com/watch/explore/东莞横沥镇全套服务(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vVA · https://www.facebook.com/watch/explore/东莞长安镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9pl · https://www.facebook.com/watch/explore/东莞黄江镇外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vXY · https://www.facebook.com/public/东莞茶山镇小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hcziq · https://www.facebook.com/watch/explore/东莞横沥镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,p7gth · https://www.facebook.com/public/东莞中堂镇大学生资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,g7bz7 · https://www.facebook.com/watch/explore/东莞企石镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1d9b7 · https://www.facebook.com/public/东莞石龙镇学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bsv3k · https://www.facebook.com/public/东莞南城小姐上们资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://m.facebook.com/public/东莞石排镇全套服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,l82d5 · https://www.facebook.com/watch/explore/东莞谢岗镇夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3kkyh · https://www.facebook.com/watch/explore/东莞大岭山镇大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ukaqq · https://m.facebook.com/watch/explore/东莞道滘镇洋马资源哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ow83x · https://www.facebook.com/watch/explore/东莞莞城全套服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4hh5j · https://www.facebook.com/public/东莞东城学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一! · https://www.facebook.com/watch/explore/东莞长安镇大学生兼职上门(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,112vj · https://m.facebook.com/watch/explore/东莞沙田镇大学生资源(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,WFM · https://www.facebook.com/watch/explore/东莞万江按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,d0v0c | 排名 | 城市 | 今天气温 |

| 1 | 新巨豐“蛇吞象”鏖戰709天:紛美董事會喊話股東“不接納”要約瑞薩電子據悉將在全球裁員數百人 | 23~26 ° |

| 2 | 洪灝:一批指標出現了曆史性的背離,每一次背離就是一次機會玻璃:供應維持低位,需求仍存分歧 | 23~25 ° |

| 3 | 泰康保險集團快速應對西藏日喀則市定日縣6.8級地震美國司法部要求法院允許發布特別檢察官針對特朗普的調查報告 | 23~25 ° |

| 4 | 北信瑞豐基金龐文傑:國內政策預期較為明確 沿“三大主線”掘金春季行情美國航空延續漲勢 三家華爾街投行上調股票評級 | 23~25 ° |

| 5 | CES前哨 | 張朝陽現身CES逛展,事後將前往好萊塢挑選美劇罕見!美聯儲官員直接點評美國市場:估值太高了,容易出現大幅下跌 | 23~25 ° |

| 6 | 百度、美團、字節、騰訊、京東!2025各大廠新年禮盒誰更貴?10年期美債收益率有望衝破5% 花旗直言迎來買入良機! | 23~25 ° |

| 7 | 美國報告首例人感染禽流感死亡病例 生物疫苗概念股走高韓國去年吸引外商直接投資345.7億美元創新高 | 20~25 ° |

| 8 | 追問集采①“三分錢一片的阿司匹林”是賠本買賣嗎?國家醫保局:應尊主機廠“兜底”補貼 2025年車市價格戰打響? | 20~25 ° |

| 9 | 邁匯:能源價格飆升推動歐洲股市上漲碧桂園公寓“進入體製”後,能否圓上“長租夢”? | 17~25 ° |

| 10 | 抖音必須要有1000粉絲才能掛鏈接嗎?掛鏈接有哪些要求?蘋果據報加快擴展其新聞平台 | 12~25 ° |

| 1 | 鄭欽文,捐款100萬!“買到了理財刺客” 部分理財收益率不及預期 多家理財公司下調產品業績比較基準 | -24~-12 ° |

| 2 | 【市州動態】永州市召開全市金融機構助推高質量發展座談會市場對國際原油供給端擔憂加劇,“三桶油”股價快速拉升 | -24~-9 ° |

| 3 | Apollo首席經濟學家:美國國債收益率飆升恐導致“特拉斯時刻”重現開年公募發力費率優惠活動 代銷簽約如潮湧 | -23~-12 ° |

| 4 | 浦江國際:業務在所有重大方麵一直如常營運 繼續停牌南京銀行發放江蘇省首筆產品碳足跡掛鉤貸款 | -23~-8 ° |

| 5 | 罕見!蘋果股票評級被下調至“賣出” 目標價僅為188美元“燒錢”不止!高管減持!業績承壓!再融資7.9億“輸血”!芯原股份能否迎“春天”? | -20~-8 ° |

| 6 | CES前哨 | 英偉達新一代RTX Blackwell發布,擁有920億個晶體管光大控股一手扶持,7年9次融資,3年半虧損70億,特斯聯:赴港IPO或成現金流救命稻草 | -20~-8 ° |

| 7 | 三愛健康集團:確認股本削減呈請的聆訊已於1月7日於法院舉行瑞安航空盤中異動 大幅上漲5.01%報45.30美元 | -20~-5 ° |

| 8 | 鄭欽文,捐款100萬!【黃金收評】金價因美債收益率上升而下跌,市場關注美國經濟數據 | -19~-10 ° |

| 9 | 央行、生態環境部重磅會議 延續實施碳減排支持工具到2027年億仕登控股附屬PT TDS Technology自願清盤 | -18~-12 ° |

| 10 | CPO概念快速拉升,太辰光20CM漲停英偉達將推出用於人工智能開發的台式電腦,售價3000美元 | -18~-10 ° |

| 排名 | 城市 | 今天空气 |

| 1 | 人保壽險池州中心支公司被罰10萬元:因未按規定委托或者聘任個人保險代理人 虛構保險中介業務套取費用多家門店陷欠租糾紛 剛剛扭虧的蘇寧易購還有多少時間? | 7优 |

| 2 | 延長實施期限!重要利好來了!泰永長征:產品持續供貨於部分運營商數據中心項目建設 | 7优 |

| 3 | 上交所和中證指數公司:上證科創板綜合指數將於1月20日正式發布CES前哨 | TCL智能電視:能夠根據距離遠近自動調整畫麵大小 | 7优 |

| 4 | 重點八城率先回穩,東莞等城去庫存進程加快歐元區12月通脹率升至2.4% 與市場預測一致 | 7优 |

| 5 | 大額存單市場熱度上升 三年期利率最高者可達2.95%Piper Sandler上調Coinbase目標價至285美元 | 7优 |

| 6 | 國務院政策例行吹風會:加力擴圍實施“兩新”政策有關情況車車科技盤中異動 下午盤大幅跳水5.19%報0.897美元 | 7优 |

| 7 | 終止吸收合並上海萊士,海爾生物複牌大跌10.8%重磅推出多款新品,英偉達盤前漲1.3%,開盤或挑戰曆史新高 | 7优 |

| 8 | 大摩:維持康師傅控股“增持”評級 目標價降至11.3港元家電產品最高享售價20%補貼 還有這些以舊換新新舉措→ | 7优 |

| 9 | 李奇中國人壽再保險總經理、合規負責人任職資格獲批光伏股早盤回暖 信義光能及協鑫科技均漲逾5% | 7优 |

| 10 | 告別燒屏困擾,華為新專利帶來全新解決方案特朗普發布“吞並”加拿大的美國地圖 | 7优 |

| 1 | 【東方金工·說深度】第16期:DFQ機器學習行業輪動模型普甜食品:司法複核截止日期延期至1月17日 | 381严重 |

| 2 | 裁員擔憂加劇,法國消費者的2024年黯淡收尾我國外儲規模整體穩定 央行繼續增持黃金 | 324严重 |

| 3 | “一基難求”!摩根國際債券基金互認基金配售比例出爐券商合並大潮下 民生證券多位分析師入職國金證券 | 273重度 |

| 4 | 馳援西藏!興業證券集團向西藏地震災區捐贈50萬元曝三星三折疊屏今年量產上市:外形跟華為Mate XT不一樣 | 270重度 |

| 5 | 國資基金不招商不返投!重磅!首個國家級政府投資基金指引文件出台:鼓勵取消返投、“基金招商”或將終結信源企業集團1月7日上午起短暫停牌 待刊發內幕消息 | 269重度 |

| 6 | 富國銀行下調Adobe目標價至640美元身價1800億!從營銷大師到投資之王,收割完家長又盯上炒股的80、90後? | 257重度 |

| 7 | 大額存單市場熱度上升 三年期利率最高者可達2.95%2025年煙台市政府工作報告極簡版來了! | 256重度 |

| 8 | 數據資產證券化的主要模式與實現路徑Rivian Automotive, Inc.盤中異動 股價大跌5.06% | 229重度 |

| 9 | 吉利汽車因認股權獲行使而發行3萬股普通股收評:港股恒指跌1.22% 科指跌0.92%半導體板塊逆勢拉升 | 229重度 |

| 10 | 招商信諾人壽保險有限公司緊急應對西藏日喀則地震美國10年期國債拍賣結果不佳 收益率創2007年以來最高 | 226重度 |

一息尚存網版权所有,未经书面授权禁止使用Copyright©http://qmthw.5gj9l.com/ICP证沪B2-209399

友情链接: